银行法律工作者带你全方位解读信用报告

今天,这位大神值友要来为大家解读一下信用报告,觉得有用就赶紧收藏起来吧~

一

征信及信用报告的概念

(一)征信

征信是指依法收集、整理、保存、加工自然人、法人及其他组织的信用信息,并对外提供信用报告、信用评估、信用信息咨询等服务,帮助客户判断、控制信用风险,进行信用管理的活动。

在我国,官方的征信机构是中国人民银行征信中心,也是各金融机构对消费者申请信用卡、申请贷款等活动需要参考的信息来源。

本文讨论的征信范围仅为中国人民银行征信中心的征信行为,不包括芝麻信用等第三方机构。

(二)信用报告

上文已解释了征信的定义,信用报告也就是中国人民银行征信中心对个人或企业征信后形成的报告。

信用记录全面、真实记录您在银行借债还钱、遵守合同和遵纪守法情况,既有您按时还钱的记录,也有您不按时还钱或者借钱不还的记录。

目前个人信用记录主要储存在人民银行征信系统中,并以信用报告的形式向本人提供查询。

信用报告具有以下特点:

1、 信用报告是客观记录

客观的意思是信用报告是对客户的信用行为的记录,并不带有银行或者个人的感情色彩。

举例:王同学在大学期间办了一张信用卡,但王同学不看信用卡领用合约,所以毕业后未注销信用卡,造成每年的年费透支,后信用报告上出现了逾期记录。

这里的逾期记录是对逾期事实的记载,而不是有些人对金融机构的误解,以为银行看谁不爽就拉入黑名单。

2、 征信系统无黑名单一说

上文已阐述信用报告的客观性,既然是客观不带感情色彩的,那也就不会弄个什么黑名单白名单之类的,所谓人民银行征信黑名单是危言耸听。

征信记录只会记录客户逾期多少期,逾期金额多少钱等客观信息,这些信息是银行评估风险的重要依据而已。银行是否愿意放款、是否提高利率,依据的是各银行的风险模型、内部规章制度,而不是信用报告给客户贴了“不能贷款”的标签。

所谓萝卜白菜各有所爱,对于征信有逾期客户,有些银行会认为这个客户有逾期记录,不讲信用,我不贷款给他;有些银行会认为,虽然他有逾期记录,但资金实力还是有的,为控制风险我可以提高利率贷款给他。

3、 黑名单是什么

有值友会问,黑名单是什么?黑名单的全称为“失信被执行人名单”。

举例:客户B拖欠A银行贷款100万元未偿还,A银行起诉B客户,后经法院判决,B客户仍不履行还款义务,A银行申请执行无果,即申请将B客户纳入“失信被执行人名单”。

这个失信被执行人名单的后果很严重,根据《最高人民法院关于公布失信被执行人名单信息的若干规定》以及《最高人民法院关于限制被执行人高消费的若干规定》等法律法规,除了在大屏幕、公交车等地方曝光外,人民法院还可以对失信被执行人限制其高消费。

被限制高消费后,不得有以下以其财产支付费用的行为:

(一)乘坐交通工具时,选择飞机、列车软卧、轮船二等以上舱位;

(二)在星级以上宾馆、酒店、夜总会、高尔夫球场等场所进行高消费;

(三)购买不动产或者新建、扩建、高档装修房屋;

(四)租赁高档写字楼、宾馆、公寓等场所办公;

(五)购买非经营必需车辆;

(六)旅游、度假;

(七)子女就读高收费私立学校;

(八)支付高额保费购买保险理财产品;

(九)其他非生活和工作必需的高消费行为。

(十)构成拒不执行判决、裁定罪的,依法追究刑事责任。

4、 如何查询征信及黑名单

个人查询自己的征信可以进入人民银行征信中心官方网站注册账号查询,注意要有电子签名介质(Ukey)才可。网上有教程,这里就不详述。

目前,公众可以通过央行各级分支机构和征信中心个人信用信息服务网络平台,每年免费查询2次本人信用报告。

如何查询自己,或在闲值交易时查询对方是否在“失信被执行人名单”中?请访问中华人民共和国最高人民法院网站。

二

信用报告内容解读

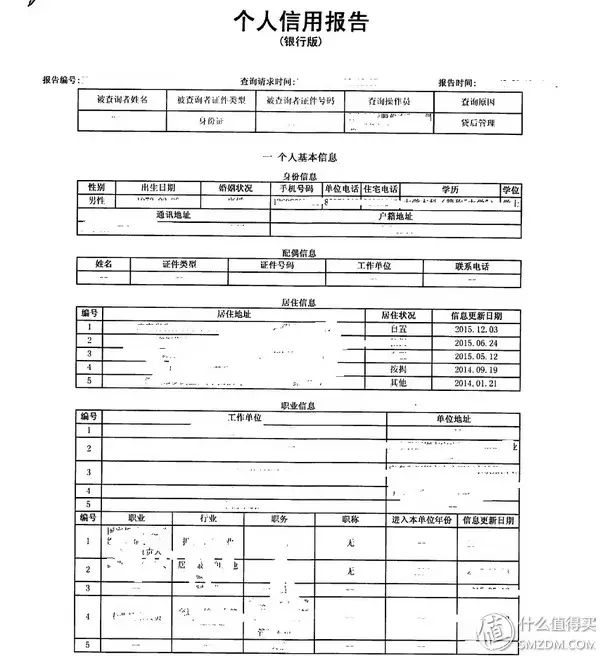

以银行版为例(银行查询到的报告),这里会逐项为大家解读。为防止泄露隐私,本文提供的信用报告,已隐藏相关个人信息。

(一)个人基本信息

个人姓名、身份证号码、工作单位及住址、家庭住址等信息一目了然。

(二)信息概要

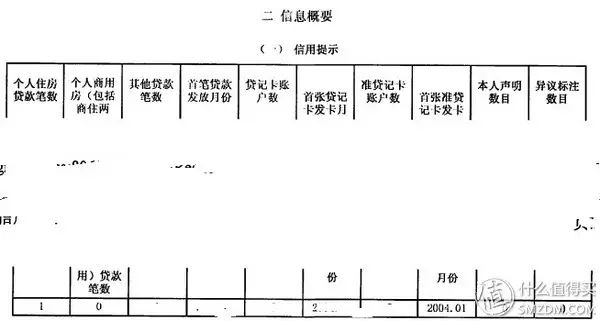

1、信用提示

在这一部分,您名下存量的贷款、持有的信用卡数量一目了然。这些都是银行参考的重要信息,比如说持有的贷记卡数量过多,有些银行的风险模型会认为客户要办理多张信用卡套现,如本人以前为完成任务曾在本行办了多张信用卡,为了海淘去建行申请信用卡的时候惨遭拒绝。

现在越来越多的城市进行房屋限购,名下有未结清房贷的客户,银行一般不予以利率优惠,首付比例也会提高,从这里就判断客户看出是否符合条件。

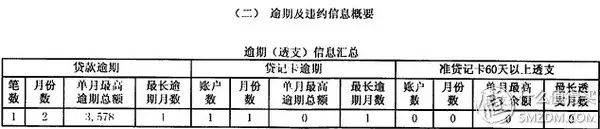

2、逾期及违约信息概要

这里会简单显示逾期笔数、逾期月份数、单月最高逾期总额,您的逾期记录一目了然。

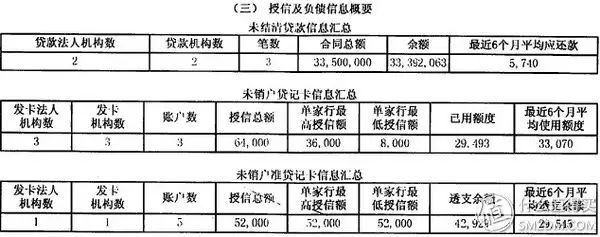

3、授信及负债信息概要

这里可以看到您在多少家银行有未结清的贷款笔数及金额、未销户的信用卡及额度,银行根据您的还款能力,参考其他银行已给您的授信,决定是否同意您的贷款或信用卡申请,以及给予您多少授信额度。

(三)信贷交易信息明细

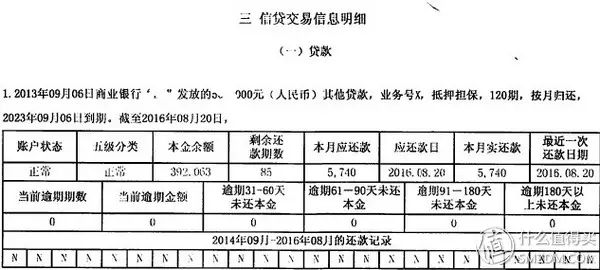

1、贷款

银行何时向您发放了贷款,担保方式是抵押、质押还是信用等,贷款期限、还款方式一目了然。

贷款五级分类如何,当前逾期了几期,逾期了多少金额等等信息。

有值友问,拖欠银行贷款五年不还,是否征信就消失了?答案是不可能,拖欠银行贷款不还,这里就会显示您当前逾期期数X期,逾期金额X元,试问,其他银行看到您拖欠银行贷款长达五年,还敢放款?

2、贷记卡

从上图的已用额度、平均使用额度可看出持卡人平常的用卡习惯,通过相应的风险模型也可以判断客户是否突击申卡透支。

其中2014年09月-2016年08月的还款记录,对应该行字下方的方框,“/”代表无信息(因为该卡2015年6月下发,2014年9月-2015年6月间是没有信息的);“*”代表未使用额度,即虽然办了卡,但是没有消费和透支;“N”代表正常还款;“1”代表有逾期记录。

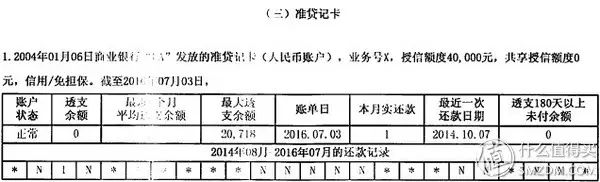

3、准贷记卡

准贷记卡部分显示的信息和贷记卡差不多,由于现在基本上没有人使用准贷记卡了,不做过多介绍,有兴趣的同学自行百度。

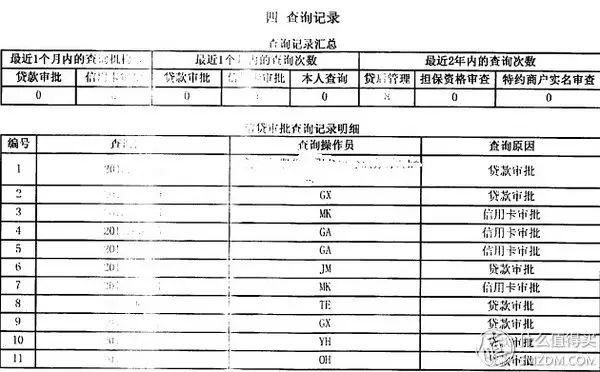

4、查询记录

这里可以详细显示近期有哪个金融机构查询您的征信,请注意:

1、查询信用报告需要客户授权

这里的授权包括纸质授权及电子授权,有过房贷经验的客户应该记得,在申办贷款时签过信用报告查询授权书。有通过电子银行渠道贷款的客户,仔细看看条款,是不是有本人同意授权X银行查询信用报告的条款?

2、被查询不会影响信用

有没有人记得微众银行的“微粒贷门”事件?微众银行在微信和QQ里推送“查看你的QQ和微信能贷多少钱”,很多好奇的客户不管三七二十一点进去,授权微众银行查询客户的信用报告,微众查询完毕,并通过风险模型判断能给予客户多少授信。

其实这是简单的一个查询行为,并没有有些媒体渲染的那么严重。并不是有过微众银行征信查询记录就没办法贷款。